Beaucoup d’initiatives autour des objets connectés commencent à apparaître dans le monde de l’assurance : de la maison connectée aux trackers d’activité physique. La révolution du business model Assurance est en marche, voyons comment les assureurs commencent à s’adapter, quelles sont les difficultés rencontrées et ce qui va changer dans le métier d’assureur.

Panorama

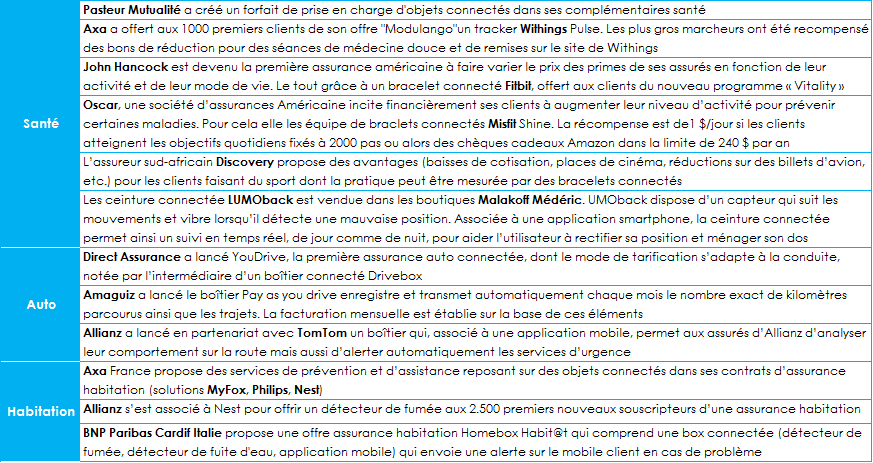

Commençons par un tour d’horizon des offres proposées afin de bien comprendre le périmètre traité actuellement. Le panorama ci-dessous n’est pas exhaustif mais présente quelques-unes des nombreuses offres et initiatives en France et à l’étranger (sans compter les différentes applications pour smartphones ou smartwatches).

On peut déjà faire deux constats :

- Une partie des solutions mêlant assurance et objets connectés tournent autour d’offres préférentielles pour les assurés volontaires « prouvant » un comportement responsable (offres « pay how you drive » par exemple). La prévention est donc le principal axe de développement du sujet actuellement : les assureurs veulent maîtriser les risques, disposer d’un portefeuille de clients responsables et tentent donc de faire évoluer leur comportement. Une sorte d’éducation de l’assuré pour diminuer le risque.

- Le paiement à la consommation se répand, en particulier dans l’assurance de véhicules (offres « pay as you drive »). Il reste désormais à voir si la rentabilité de ce modèle restera bonne pour les assureurs quand le portefeuille de clients équipés deviendra conséquent.

Évolution du business model et des compétences assurance

Les assureurs ne sont pas des constructeurs d’objets connectés et doivent donc s’associer avec des sociétés spécialisées dont les tailles varient fortement : de la start-up à la multinationale. On comprend mieux l’intérêt pour les assureurs d’être proactif dans leur veille technologique et concurrentielle sur ces sujets, d’où les multiples rachats de start-up constatés ces derniers temps, des investissements massifs dans les incubateurs de start-up et des partenariats stratégiques avec des sociétés technologiques. Imaginez l’impact pour un assureur d’un partenariat stratégique et exclusif avec une société comme Google ou encore Apple. Outre l’image et l’accès au marché, cela ferait l’effet d’une bombe dans le secteur.

Il serait temps de lancer rapidement ce genre d’opération avant que les géants GAFA (Google, Apple, Facebook, Amazon… et bientôt d’autres) décident d’étendre leur business model sur l’assurance. Dans un tel cas de figure, les français seraient encore réticents car ce sont des sociétés américaines et que la confiance dans le traitement de leurs données n’est pas encore là… mais est-ce que ce sera encore le cas dans 5 ou 10 ans… ?

Même si ce n’est pas encore d’actualité, Google semble être dans les starting-blocks avec le rachat de Nest, la collaboration avec Novartis et la prise de parts dans Oscar… A chaque nouvelle annonce de ce genre c’est tout le secteur qui s’interroge.

Au-delà du business model de l’assurance qui va changer, un des points majeurs dans l’évolution est la nécessité pour les assureurs d’acquérir de nouvelles compétences spécifiques et de mettre en place ou renforcer certains processus :

- Innovation et veille technologique

- Partenariats et investissement dans des sociétés spécialisées

- Logistique (nouveau pour les assureurs)

- Actuariat, connaissance client et juridique

- Marketing de l’offre

- Gestion de la donnée (collecte, exploitation, sécurité)

La multiplicité des processus impactés soulève donc la question suivante : qui peut piloter une évolution aussi importante et transverse si ce n’est la direction générale ? Les grands chantiers de transformation digitale nécessitant des moyens importants ayant encore de belles années devant eux, les investissements consacrés aux objets connectés seront-ils suffisants pour entrer dans une vraie révolution. Une chose est sûre, comme sur tous les sujets technologiques, les premiers acteurs pleinement matures sortiront gagnants.

La donnée, point central et critique du modèle

Actuellement, les assureurs santé français ne peuvent pas exploiter les données santé de leurs assurés pour établir un système dégressif ou progressif de prime. C’est pour cette raison que les avantages sont pour le moment donnés sous forme de bons d’achat ou de cadeaux. En effet, la loi informatique et liberté du 6 janvier 1978 juge ces données trop sensibles et leur exploitation est très surveillée par la CNIL. Ce système est très éloigné des américains qui exploitent déjà les données de leurs assurés et les mettent en corrélation avec un système de points qui permet de faire varier le montant de la prime.

Il n’est pas impossible que l’aspect législatif évolue dans les prochaines années, mais, au-delà des lois, ajuster le tarif des cotisations en fonction des données de l’assuré soulève différents problèmes :

- Faudra-t-il réinventer le métier d’actuaire ?

- Comment faire évoluer le SI en conséquence ?

- Comment garantir la confidentialité de données très personnelles ?

- Comment lutter contre la fraude ?

De manière plus générale, est-on proche de la fin du principe de mutualisation de l’assurance ?

Dans tous les cas, même si on observe une évolution de la mentalité des assurés, une familiarisation avec les objets connectés et un engouement de la part des français pour ces objets, il existe encore de fortes réticences à « confier » des données personnelles (cf. l’offre d’AXA/Withings en 2014 et l’étude IFOP de 2015)…

Pour les rassurer, il va falloir fortement travailler sur la sécurité et le contrôle d’accès aux données pour, par exemple, s’assurer que les données personnelles de santé ne seront pas exploitées dans le processus d’attribution de produits financiers par exemple (pour les banques/assureurs).

Les perspectives

Les priorités des prochaines années seront donc de gagner la confiance des assurés et de développer le parc d’objets connectés* avant de passer à une phase beaucoup plus axée sur l’individualisation de l’offre client basée sur l’exploitation des données récoltées.

Les objets connectés du marché sont de plus en plus performants et captent des informations de plus en plus pertinentes et qualifiées. On pourra bientôt parler de vrais « dispositif médicaux » qui pourront détecter certaines pathologies (cf. les lentilles connectées pour mesurer le diabète en cours d’étude chez Google/Novartis). C’est donc désormais aux assureurs d’imaginer les processus de prévention et d’accompagnement.

Cette évolution va également obliger les assureurs à revoir leur relation client. En effet, jusqu’à présent les véritables interactions avec l’assuré étaient à la signature du contrat et en cas de sinistres. Désormais, l’assureur devra interagir avec l’assuré dans une optique de prévention et d’anticipation des risques.

* Le cabinet d’analyse IDC de son côté évalue à 3,5 le nombre de produits connectés que chaque individu portera sur lui, en moyenne, en 2020.

Johan Cote

Directeur du marché Assurance, Hardis Group

Partager sur :

SUR LE MÊME THÈME

2 Comments

Leave a Reply

You must be logged in to post a comment.

Analyse très claire. Paddy (sur le blog IBM) est en pahse avec toi

http://www.ibmbigdatahub.com/blog/healthcare-trends-big-data-analytics-and-digital-health-drive-industrys-future

Un exemple dévoilé aujourd’hui…:

http://www.frenchweb.fr/allianz-et-baidu-veulent-disrupter-le-marche-de-lassurance-en-chine/215573